화요일(9일) AT&T(NYSE:T)의 최고경영자(CEO) 존 스탠키는 애플(NASDAQ:AAPL)이 인공지능(AI) 분야의 중대한 돌파구 없이 아이폰의 판매 사이클을 폭발적으로 이끌어낼 수 있을지에 의문을 제기했다.

한편 월가 애널리스트들은 아이폰17 라인업이 업그레이드를 제공하지만 여전히 점진적인 개선에 그친다고 평가했다.

“AI 없이는 슈퍼사이클 힘들어”

골드만삭스 커뮤니코피아+테크놀로지 컨퍼런스에서 야후 파이낸스와 인터뷰한 스탠키는 아이폰의 “슈퍼사이클” 시대, 즉 디자인 변경이나 주요 기능이 기록적인 수요를 이끌었던 시기는 이미 과거일 수 있다고 말했다.

그는 “직관적으로 우리는 슈퍼사이클이 더 이상 주된 동력이 되지 않는 시점에 도달했다고 본다”고 매체에 전했다. 그는 애플이 혁신적인 AI를 제공하지 못할 경우 아이폰이 초기 시절의 열기를 되찾기 어려울 것이라고 경고했다.

스탠키는 “이제 기기들은 소프트웨어 중심이 되어가고 있다”며 “소프트웨어는 점진적인 발전을 거듭하는 경향이 있으며, 바로 그 점이 사용자 참여도와 활용도를 높이는 핵심 요소”라고 설명했다.

애플 스토어에 더 이상 줄 서지 않아도 될까?

소비자 입장에서 스탠키는 더 얇아진 디자인이나 향상된 카메라 같은 업그레이드만으로는 구매 열풍을 일으키기 어려울 것이라고 지적했다.

그는 “일부 소비자들은 새 기기를 구매해야 할 강력한 필요성을 느낄 수 있을 것”이라며 “하지만 그날을 위해 사람들이 기록적인 수준으로 줄을 서서 문을 부수려 할 정도는 아닐 것”이라고 말했다.

그는 애플의 AI가 경쟁사인 알파벳(NASDAQ:GOOG)(NASDAQ:GOOGL)의 구글, 마이크로소프트(NASDAQ:MSFT) 및 삼성전자(OTC:SSNLF)가 이미 장치와 소프트웨어 전반에 걸쳐 고급 AI 기능을 출시하는 시장에서 두각을 나타내려면 “다른 AI 도구나 기기와 차별화된 독보적인 요소”가 있어야 한다고 덧붙였다.

애널리스트들, 점진적 개선 전망

월스트리트 애널리스트들도 아이폰17이 진전은 있으나 획기적 돌파구는 아니라는 견해를 공유했다. 애플의 더 얇아진 디자인, 업그레이드된 카메라, 향상된 배터리 수명을 칭찬했지만, AI 지연이 한계 요소로 작용할 것이라고 지적했다.

뱅크오브아메리카의 왐시 모한 애널리스트는 매수(Buy) 등급을 유지하고 목표주가를 260달러에서 270달러로 상향 조정했다. 로젠블랫의 바튼 크로켓은 중립(Neutral) 등급을 재확인하며 목표가를 223달러에서 241달러로 상향했다. 골드만삭스의 마이클 응 역시 매수(Buy) 등급과 266달러 목표가를 유지했다.

애널리스트들은 애플의 생태계 충성도 및 점진적 업그레이드가 꾸준한 교체 수요를 뒷받침할 수 있다고 언급했으나, 진정한 판매 ‘슈퍼사이클’을 위해서는 더 깊은 AI 통합이 필요하다는 데 의견을 모았다.

애플 주가 압박

애플 주가는 수요일 3.23% 하락했으며 올해 들어 7% 하락한 반면, 같은 기간 S&P 500 지수는 11.31% 상승했다.

애플은 지난 7월 3분기 매출 940억 달러를 기록해 애널리스트 예상치 890억 4,000만 달러를 상회했다. 아이폰 매출은 전년 동기 393억 달러에서 445억 8,000만 달러로 증가했다.

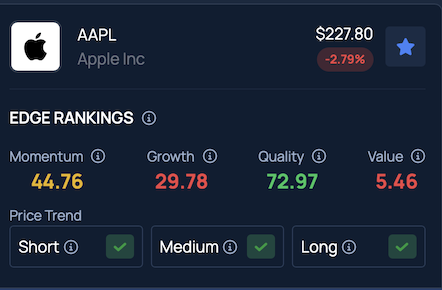

벤징가 엣지 주식 랭킹에 따르면 AAPL은 단기·중기·장기 전망 모두 긍정적 추세를 유지하고 있다.

사진 출처: Paolo Bona on Shutterstock.com

면책 조항: 이 콘텐츠는 부분적으로 AI 도구의 도움을 받아 생성되었으며, Benzinga 편집자가 검토하고 게시했습니다.

Benzinga Pro의 독점 뉴스 및 도구로 수익률을 높이세요.

독점 속보 및 스캐너와 같은 Benzinga Pro의 강력한 도구 세트로 다른 트레이더보다 우위를 점하세요. 여기를 클릭하여 14일 무료 체험을 시작하세요.