오라클(NYSE:ORCL) 주가는 요즘 큰 주목을 받고 있다.

텍사스 소재 오라클은 화요일(9일) 2026회계연도 1분기 실적 발표 후 주가가 급등했다. 오라클의 실적은 기록적인 AI 인프라 수요를 보여주었으며, 수요일(10일) 정규장 동안 35.95% 급등한 데 이어 시간외 거래에서 추가로 1.42% 상승해 333달러를 기록했다.

기록적인 RPO 성장, 주가 급등 견인

기업용 소프트웨어 거대 기업 오라클은 잔여이행의무(RPO)가 총 4,550억 달러에 달한다고 보고했으며, 이는 전년 동기 대비 359%라는 놀라운 증가율을 기록했다. 이러한 급격한 상승은 주로 해당 분기 동안 세 개의 서로 다른 고객사와 체결한 4건의 수십억 달러 규모 계약에 의해 주도되었다.

클라우드 인프라 매출 전망이 투자자 낙관론 부채질

오라클의 향후 전망은 월스트리트 기대치를 크게 상회했다. 회사는 2026회계연도 클라우드 인프라 매출이 77% 증가한 180억 달러에 달할 것으로 전망했으며, 이후 4년간 각각 320억 달러, 730억 달러, 1,140억 달러, 1,440억 달러로 공격적으로 확장될 것으로 내다봤다.

1분기 클라우드 인프라(IaaS) 매출은 전년 동기 대비 55% 증가한 33억 달러를 기록했으며, 전체 클라우드 매출은 28% 성장한 72억 달러를 달성했다.

멀티클라우드 전략이 폭발적 성장 이끌어

래리 엘리슨 오라클 회장 겸 최고기술책임자(CTO)는 아마존(NASDAQ:AMZN), 알파벳(NASDAQ:GOOGL)(NASDAQ:GOOG), 마이크로소프트(NASDAQ:MSFT)와의 멀티클라우드 데이터베이스 매출이 1분기에 무려 1,529% 성장했다고 강조했다.

엘리슨은 “3대 하이퍼스케일러 파트너사에 37개의 데이터센터를 추가로 제공함에 따라 향후 수년간 멀티클라우드 매출이 분기마다 크게 성장할 것으로 예상한다”고 밝혔다.

오라클은 다음 달 ‘오라클 AI 데이터베이스’ 서비스를 출시할 계획으로, 고객이 오라클 데이터베이스 인프라에서 다양한 대규모 언어 모델(LLM)을 직접 활용할 수 있게 할 예정이다.

월가 애널리스트들, 목표주가 상향 조정

실적 발표 후 여러 애널리스트들이 오라클의 목표주가를 크게 상향 조정했다. 파이퍼 샌들러의 브렌트 브레이슬린 애널리스트는 목표가를 270달러에서 330달러로 올렸으며, 시티즌스 JMP의 패트릭 월라벤스 애널리스트는 목표가를 342달러로 상향했다. 한편 뱅크오브아메리카는 오라클의 투자 등급을 중립(Neutral)에서 매수(Buy)로 상향 조정하고 새로운 목표주가를 368달러로 설정했다.

오라클 주가 상승으로 공동 창업자 래리 엘리슨의 순자산은 4,000억 달러에 근접하며 잠시 동안 세계 최고 부자 자리에 오르기도 했다.

오라클은 시가총액이 9,222억 2,000만 달러로 급등하면서 수요일 기준 세계 12번째로 가치 있는 상장 기업이 되었다. 지난 1년간 118.86달러에서 345.72달러 사이에서 거래된 이 주식은 75.62라는 높은 주가수익비율(PER)을 기록하는 동시에 투자자들에게 0.61%의 소폭 배당수익률을 제공하고 있다.

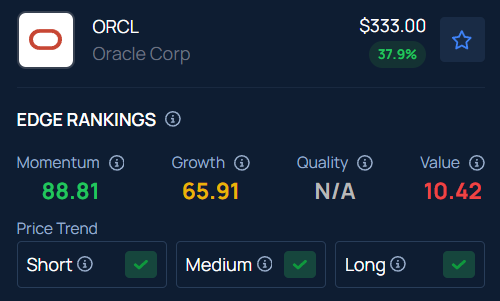

주가 움직임: ORCL은 수요일 35.95% 상승한 328.33달러에 마감했고, 애프터마켓에서 1.43% 상승한 333.00달러에 마감했다.

벤징가 엣지 주식 랭킹에 따르면 모멘텀 점수는 88로 아주 높은 수준이다. 또한 모든 시간대에 걸쳐 긍정적인 가격 추세를 나타낸다.

사진 제공: 조너선 와이스 / 셔터스톡

면책 조항: 이 콘텐츠는 부분적으로 AI 도구의 도움을 받아 생성되었으며, Benzinga 편집자가 검토하고 게시했습니다.

Benzinga Pro의 독점 뉴스 및 도구로 수익률을 높이세요.

독점 속보 및 스캐너와 같은 Benzinga Pro의 강력한 도구 세트로 다른 트레이더보다 우위를 점하세요. 여기를 클릭하여 14일 무료 체험을 시작하세요.