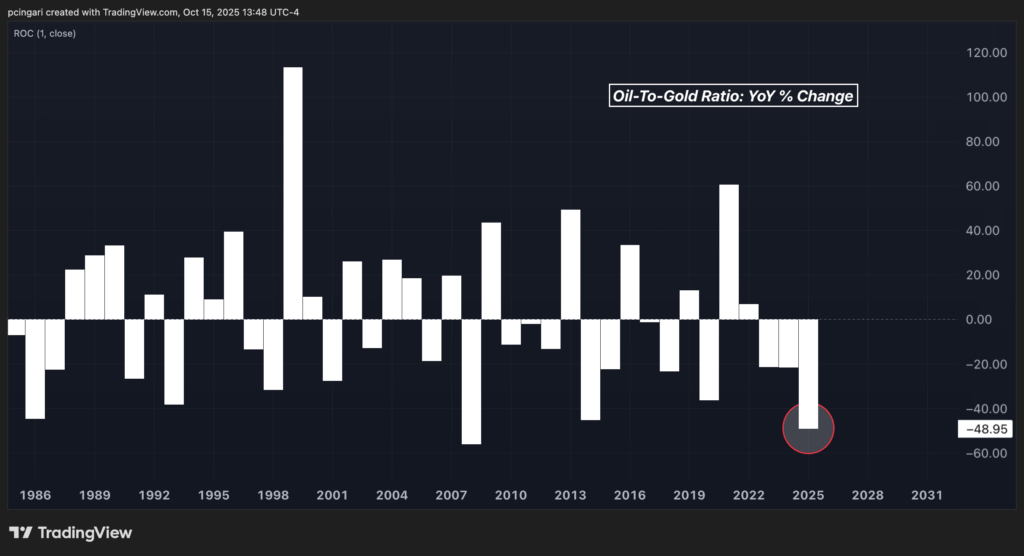

2025년이 원자재 시장에 격변의 해라고 생각했다면, 수치가 모든 것을 말해준다. 유가는 금 가격 대비 사상 두 번째로 최악의 한 해를 기록할 전망이다. 2008년 금융위기에 이어 두 번째로 나쁜 성적이다.

올해 들어 원유-금 가격 비율은 거의 50% 급락하며, 원유 가격이 폭락하는 동안 금 가격이 급등하는 이례적인 양상을 보였다. 시장에서 이와 유사한 현상이 마지막으로 관측된 것은 글로벌 금융위기 당시였다. 당시 위험자산은 폭락했고 투자자들은 안전자산으로 몰려들었다.

하지만 이번에는 반전이 있다. 경제에 대한 공포가 아닌 지정학적 갈등, 공급 역학, 변화하는 글로벌 수요가 원인이다.

차트: 원유 대 금 가격 비율, 2008년 이후 최악의 해

유가 하락, 수요 문제만은 아니다

United States Oil Fund(NYSE:USO)가 추적하는 서부 텍사스 중질유(WTI)는 이번 주 배럴당 58달러로 하락하여 5월 이후 최저치를 기록했다. 이는 연초 대비 18% 하락한 수치로, 여러 중첩된 요인에 의해 주도되었으며, 이들 중 어느 것도 원유 강세론자들에게 좋은 소식은 아니다.

첫째, 미국과 중국 간의 긴장이 다시 고조되고 있다. .

중국이 희토류 수출에 대한 새로운 제한 조치를 시행한 후, 미국은 11월 1일부터 중국산 제품에 대해 100% 추가 관세를 부과하겠다고 위협하며 대응했다. 이는 수요 전망에 부담을 주고 에너지 상품에 대한 위험 회피 흐름을 부추기고 있다.

둘째, 이스라엘-하마스 휴전 협정으로 중동 긴장이 완화되면서 올해 초 원유 가격을 일시적으로 끌어올렸던 전쟁 위험 프리미엄이 약화되었다.

게다가 원유 재고가 급증하고 있다.

추정치에 따르면, 올해 들어 전 세계 가시적 재고는 하루 120만 배럴(mb/d) 증가했으며, OECD 상업 재고는 하루 20만 배럴 증가해 수요 약화와 공급 증가를 시사한다.

골드만삭스의 단 스트루이븐은 이러한 추세가 지속될 것으로 전망한다. “11월과 1월에 OECD 상업 비축량이 크게 증가할 것으로 예상한다.” 한편, 한때 에너지의 최종 구매자였던 중국은 재생에너지로의 구조적 전환 속에서 원유 수입이 둔화되는 조짐을 보이며 추가 압박을 가하고 있다.

원유-금 가격 비율: 역사적 이례 현상?

원유 대 금 비율의 폭락은 두 시장 간 괴리가 커지고 있음을 보여준다.

뱅크오브아메리카의 수석 투자 전략가 마이클 하트넷은 “2022년 6월에는 원유 15배럴로 금 1온스를 살 수 있었으나, 지금은 61배럴이 필요하다”고 말했다.

이는 불과 2년여 만에 4배가 넘는 변동이다. 하트넷은 이를 단순한 차트상의 특이점이 아닌 정책 및 정치적 추세의 신호로 보고 있다. “원유는 상대적으로 저렴하지만, 4분기 최대 강세 깜짝 요인은 원유 크랙이 배럴당 50달러까지 하락하는 것”이라고 그는 말했다.

추가 하락이 강세 요인인 이유는? 트럼프 대통령의 인플레이션 관련 지지율 상승, 미국·유럽·일본의 소비자 심리 개선, 심지어 AI 관련 에너지 수요까지 뒷받침할 수 있기 때문이라고 하트넷은 주장한다.

그는 또한 중동 평화 협상 가능성을 언급하며, 특히 이스라엘과 사우디아라비아의 재정 적자가 GDP 대비 5% 수준을 유지하는 상황에서 OPEC 국가들이 공급 증가를 대가로 외국 자본을 유치할 수 있다고 지적했다.

다음 전망은?

원유와 금의 가격 차이 현상은 단순히 한쪽이 강하고 다른 쪽이 약하다는 의미가 아니다. 글로벌 시장이 위험, 인플레이션, 성장을 얼마나 다르게 평가하고 있는지를 보여준다.

SPDR Gold Shares(NYSE:GLD)로 추적되는 금은 투자 자금 흐름과 지속적인 중앙은행 수요에 의해 상승하는 반면, 원유는 재고 증가, 수요 부진, 그리고 덜 폭발적으로 변하는 지정학적 상황으로 인해 하락하고 있다.

이러한 차이가 연말까지 심화된다면, 그것은 더 큰 무언가, 즉 원자재의 새로운 디커플링 시대를 예고할 수도 있다.

이미지: 셔터스톡

Benzinga Pro의 독점 뉴스 및 도구로 수익률을 높이세요.

독점 속보 및 스캐너와 같은 Benzinga Pro의 강력한 도구 세트로 다른 트레이더보다 우위를 점하세요. 여기를 클릭하여 14일 무료 체험을 시작하세요.