애플(NASDAQ:AAPL) 주가는 금요일(19일) 아이폰17 라인업에 대한 초기 수요가 강하다는 점을 근거로 웨드부시 증권의 애널리스트 댄 아이브스가 목표주가를 310달러로 상향 조정하면서 상승세를 보였다.

애플 주가는 금요일 3.2% 상승한 245.50달러를 기록하며 한 달 동안의 상승폭을 7.79%로 확대했다.

댄 아이브스, 강력한 아이폰17 사이클에 목표주가 상향

주말 동안 아이브스는 애플의 최신 플래그십 기기 출시가 기대를 뛰어넘고 있으며, 수요 추세가 이미 지난해 사이클을 앞지르고 있다고 말했다.

아이브스는 소셜미디어 엑스(X)에 “아이폰17 사이클에서 나타나는 초기 강력한 수요 신호를 바탕으로 애플 목표주가를 310달러로 상향 조정한다”고 썼다. “아이폰 17이 공식 출시되면서 수요 추이에 긍정적으로 놀랐다…현재까지 판매량은 아이폰16 대비 10~15% 앞서고 있는 것으로 보인다.”

Raising price target on Apple to $310 based on the early strong demand signs coming out of the iPhone 17 cycle. With iPhone 17 officially going on sale we are positively surprised on the demand trajectory…units appear to be tracking 10%-15% ahead of iPhone 16 thus far🐂🔥🍎📱

— Dan Ives (@DivesTech) September 21, 2025

아이폰17, 전 세계적 수요 급증 촉발

아이폰17 시리즈는 중국과 인도에서 강력한 소비자 반응을 얻고 있다. 중국에서는 9,999위안(1,406달러)부터 시작하는 프로 맥스 모델이 빠르게 최고 판매 모델로 부상했다.

베이징에서는 출시 당일 애플 플래그십 스토어 밖에 약 300명의 고객이 줄을 섰다.

구매자들은 120Hz 프로모션(ProMotion)을 지원하는 더 큰 6.3인치 디스플레이, 새로운 오렌지 색상, 더 긴 배터리 수명, 256GB 기본 저장 용량 옵션을 주요 판매 포인트로 꼽았다.

인도에서도 뭄바이와 델리에서 대규모 인파가 몰렸으며, 애플 리테일 파트너사들은 판매 촉진을 위해 캐시백, 중고 기기 할인, 번들 거래 등을 제공했다.

애널리스트들, 중국 시장 점유율 반등 전망

애플은 경쟁사 화웨이 테크놀로지스와 샤오미(OTC:XIACF)의 압박 속에서 중국 시장에서 어려움을 겪어왔으나, 애널리스트들은 아이폰 17이 연말 매출 상승을 이끌 수 있을 것이라고 전망한다.

JP모건의 새믹 채터지는 수요가 아이폰16보다 “소폭 앞서고 있다”고 언급했으며, 옴디아(Omdia) 수석 애널리스트 치우 르 슈안은 2025년 하반기 중국 내 출하량이 11% 증가하여 연간 5% 성장에 기여할 것으로 전망했다.

뱅크오브아메리카 증권도 애플의 국제 시장에서의 강점과 지속적인 AI 통합을 근거로 목표 주가를 270달러로 상향 조정했다.

애플의 하드웨어 우선 전략

AI 기능에서 경쟁사에 뒤처졌음에도 애플은 디자인과 엔지니어링 업그레이드로 열기를 재점화했다.

블룸버그의 마크 거먼은 실망스러웠던 아이폰16과 달리, 아이폰17 프로와 프로 맥스는 향상된 내구성, 카메라 업그레이드, 성능 개선으로 좋은 인상을 남겼다고 보도했다.

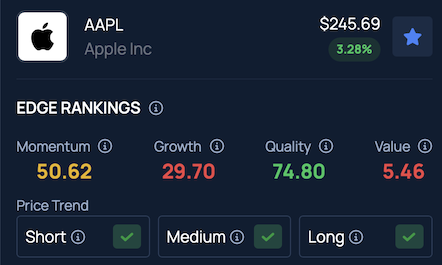

벤징가 엣지 주식 랭킹에 따르면 AAPL은 단기, 중기, 장기적으로 계속 상승 추세를 보이고 있다.

사진: Wongsakorn 2468 / Shutterstock.com

면책 조항: 이 콘텐츠는 부분적으로 AI 도구의 도움을 받아 생성되었으며, Benzinga 편집자가 검토하고 게시했습니다.

Benzinga Pro의 독점 뉴스 및 도구로 수익률을 높이세요.

독점 속보 및 스캐너와 같은 Benzinga Pro의 강력한 도구 세트로 다른 트레이더보다 우위를 점하세요. 여기를 클릭하여 14일 무료 체험을 시작하세요.