AI 기반 마케팅 솔루션을 전문으로 하는 마케팅 기술 회사인 제타 글로벌 홀딩스(NYSE:ZETA)는 2024년 NYSE 종합지수를 상회하는 성과를 거뒀지만, 다른 동종업체들은 시장 대비 저조한 성과를 냈다. 펀더멘털 및 기술적 분석에 따라 제타 글로벌 주식을 매수, 매도 또는 보유해야 할까? 애널리스트들의 의견을 들어보자.

제타 글로벌의 주가는 목요일(28일) 주당 18.97달러로 1.23% 상승했다. 올해 들어서는 125.83% 상승해 14.98% 상승한 NYSE 종합지수보다 높은 상승률을 기록했다.

동종업체인 프레시웍스(NASDAQ:FRSH)는 27.26% 하락했고, 테메노스 ADR(OTC:TMSNY)도 같은 기간 21.52% 하락했다.

일일 이동 평균의 기술적 분석은 단기 약세 추세를 나타낸다.

목요일 제타 글로벌의 주가는 18.97달러로 마감했다. 이는 8일 및 50일 단순이동평균인 19.52달러와 21.69달러를 각각 밑도는 수준이다. 하지만 벤징가 프로 데이터에 따르면 현재 주가는 50일 이동평균인 24.42달러와 200일 이동평균인 24.42달러보다 낮다.

이는 주식이 하락 추세에 있음을 의미한다. 반면 상대강도지수는 38.38로 주가의 움직임이 적당히 과매도 상태이지만 여전히 중립 영역에 있음을 시사한다.

제타 글로벌의 두 고객사 합병

제타 글로벌은 옴니콤(Omnicom)의 인터퍼블릭(Interpublic) 인수를 통해 이익을 얻을 수 있게 되었다. 제타 글로벌의 공동 창립자이자 회장 겸 CEO인 데이비드 스타인버그(David A. Steinberg)는 12월 9일 성명에서 다음과 같이 전했다. “우리는 옴니콤과 인터리퍼블릭을 포함한 상위 지주사와 광범위한 관계를 자랑스럽게 생각하며, 오늘의 발표가 업계와 제타 글로벌에 긍정적인 소식이라고 믿는다. 다른 모든 기업과 마찬가지로 우리도 이번 사태의 진행 상황을 면밀히 주시하며 필요한 지원을 제공할 것이다.”

투자자 서밋에서 제타 글로벌은 합병 법인의 방대한 데이터 인프라와 강화된 재무 건전성을 활용할 수 있다고 언급했다. 이를 통해 제타는 AI 기반 고객 인사이트를 심화시키고, 규모와 범위를 확장하며, 성장을 가속화할 수 있는 기회를 얻게 될 것이다.

제타 글로벌의 새로운 인수

제타 글로벌의 라이브인텐트(LiveIntent) 인수에 대해서 스타인버그는 2024년 10월 8일자 성명서에서 다음과 같이 덧붙였다. “방대한 데이터 자산, 다이렉트 채널 기능, 프리미엄 퍼블리셔 네트워크를 제타 마케팅 플랫폼에 추가할 수 있을 것으로 예상된다. 라이브인텐트를 ZMP에 통합함으로써 총 마진을 확대하는 동시에 에이전시 고객으로부터 발생하는 수익을 다이렉트 채널로 전환하는 것을 가속화할 것이다.” 이 데이터 기반을 통해 제타는 옴니콤-인터퍼블릭 통합 법인을 활용하여 이 주요 고객층에 솔루션을 제공할 수 있는 입지를 더욱 공고히 할 것이다.

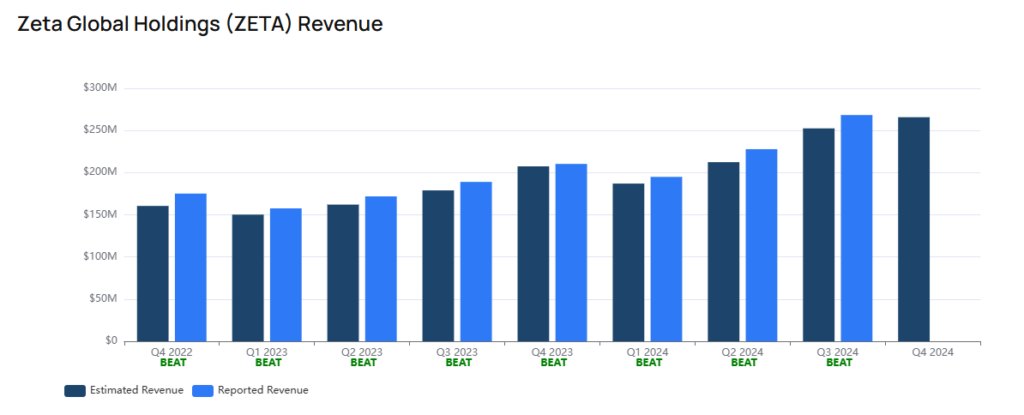

제타 글로벌의 예상 매출 및 수익

벤징가의 4분기 매출 추정치는 2억 6,573만 달러로, 전년 동기의 최고치인 2억 1,032만 달러에서 26.34% 성장할 것으로 예상된다.

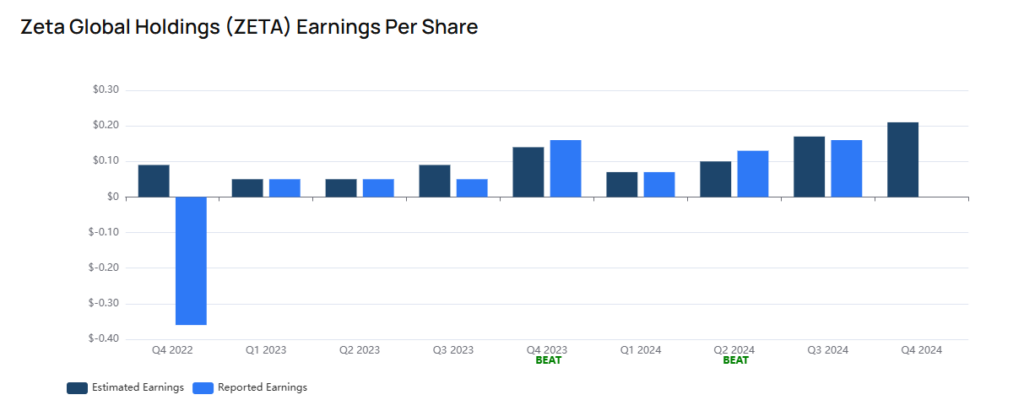

4분기 주당순이익 컨센서스 추정치는 21센트로, 전년 동기의 16센트와 비교하여 31.25% 증가한 수준이다.

제타 글로벌의 높은 유동성

벤징가 프로 데이터에 따르면 제타 글로벌의 3분기 말 현재 유동비율은 3.319로 업계 평균인 2.16을 초과했다. 단기 의무를 이행할 수 있는 탄탄한 능력을 나타내는 이 비율은 전기 대비 67.7%나 급증했다.

애널리스트 의견

Benzinga에 따르면 17명의 애널리스트들은 32.59 달러의 목표가격과 보유 의견을 컨센서스로 제시했다.

벤징가가 추적한 모든 애널리스트 중 가장 높은 목표주가는 2024년 11월 12일에 매수 의견을 제시한 크레이그 할럼이 제시한 45달러다. 애널리스트인 제이슨 크레이어는 라이브인텐트의 성공적인 인수와 교차 판매 기회에 힘입어 제타 글로벌의 강력한 성과를 강조한다. 또한 성공적인 고액 지출 고객 관계를 복제함으로써 기존 1,000억 달러 이상의 고객 기반 내에서 침투력이 심화되는 것에 대해 긍정적으로 평가한다.

골드만삭스의 애널리스트인 가브리엘라 보르헤스는 제타 글로벌에 대해 중립 의견과 목표주가 30달러를 제시했다. 이번 메모에서는 주요 중기 리스크를 강조했다. 데이터 접근성과 소비자 선호도의 변화로 인해 독점 데이터의 가치가 약화될 가능성이 있으며, 지속적인 혁신이 필요하다고 보았다. 2024년 실적 호조는 부분적으로 일회성 이벤트에 기인한 것으로, 2025년에는 전년 대비 비교가 어려울 수 있다. 또한 그에 따르면 최근 업계의 감시로 인한 실적 부진에서 알 수 있듯이 엄격한 개인정보 보호법이 제타의 데이터 기반 비즈니스 모델에 장기적인 위험을 초래할 수 있다고 한다.

2022년 8월 4일에 크레디트스위스는 중립 의견을 유지하면서 목표주가는 12달러에서 9.5달러로 하향 조정되었다. 그리고 골드만삭스, RBC 캐피털, 니덤이 제시한 평균 목표주가 38.67달러는 제타의 상승 여력이 105.13%에 달한다는 것을 의미한다.

이 기사도 읽어보세요: 2025년에 최고의 수익률 낼 수 있는 우량주 7종목

Benzinga Pro의 독점 뉴스 및 도구로 수익률을 높이세요.

독점 속보 및 스캐너와 같은 Benzinga Pro의 강력한 도구 세트로 다른 트레이더보다 우위를 점하세요. 여기를 클릭하여 14일 무료 체험을 시작하세요.