1998년 이후로 볼 수 없었던 드문 채권시장 신호가 2025년 8월 중순에 다시 나타났다. 당시에는 미국 역사상 가장 폭발적인 강세장이 시작되기 전의 고요함이었다.

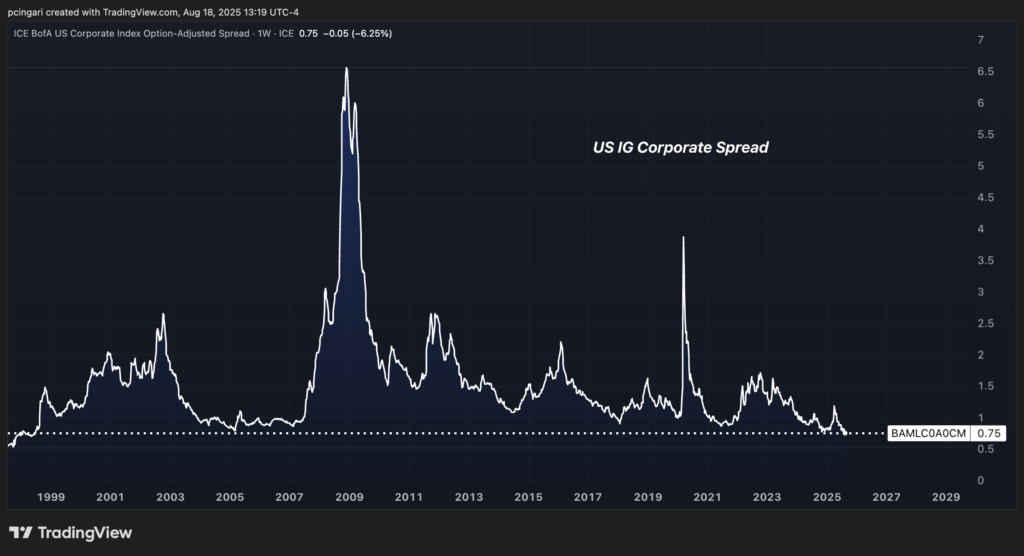

미국 투자 등급 기업 채권과 국채 수익률의 스프레드는 75bp로 2008년 6월 이후 최저 수준으로 떨어졌다. 이는 투자자들이 위험이 없는 미국 국채 대신 기업 채권을 구매하기 위해 거의 추가 보상금을 요구하지 않고 있음을 의미한다.

간단히 말해, 채권시장은 미국 기업들의 부채 상환 능력에 대해 극도의 신뢰를 보이고 있으며, 기업들은 이를 최대한 활용하고 있다.

월가, 추가 프리미엄 없어도 현재 기업 채권에 열광 중

투자등급 신용 스프레드는 금융 여건의 중요한 지표다.

이 스프레드가 축소되면 기업들의 차입 비용이 감소하며, 현재 바로 이 상황이 발생하고 있다. 높은 금리에도 불구하고 기업들은 자본을 차입하기 위해 거의 위험 프리미엄을 요구받지 않고 있다.

이 채권 수요 급증은 기업들이 미국 정부가 자체 부채를 조달하기 위해 지불하는 수준보다 크게 더 많은 비용을 지불하지 않고 자금 조달을 확보할 수 있도록 한다.

iShares 20+ Year Treasury Bond ETF(NASDAQ:TLT)가 연초 대비 1.6% 하락하는 등 미국 국채가 올해 손실을 보였음에도 불구하고, iShares iBoxx $ Investment Grade Corporate ETF(NYSE:LQD)가 추종하는 투자등급 기업 신용은 같은 기간 동안 거의 3% 상승했다.

이는 기업 투자, 재무 구조 유연성, 심지어 주주 수익까지도 촉진하고 있다.

주식 랠리는 좁고, 신용 랠리는 넓다

골드만삭스 신용 전략가인 스펜서 로저스는 주식 밸류에이션이 고평가되고 소수의 종목에 집중되어 있지만, 채권 랠리는 더 민주적이라고 강조했다.

“주식시장의 인상적인 랠리는 오랫동안 폭이 좁다는 비판을 받아왔다”고 로저스는 지난주 보고서에서 언급했다.

“대조적으로, 미국 IG 신용시장의 랠리는 매우 광범위하게 진행되고 있으며, 채권 중간값은 가중평균 지수를 상회하고 있다.”

지난 몇 달 동안 미국 투자등급 지수는 17bp 하락하여 스프레드가 역사적인 최저치로 떨어졌다. 그러나 기술 대기업이 수익률을 계속 지배하고 있는 주식과 달리, 신용 랠리는 채권시장의 거의 모든 부문을 끌어올렸다.

이러한 광범위한 참여는 드문 일이며, 그 영향력도 막강하다.

다음은 어떻게 될까?

골드만삭스는 경기침체 위험이 낮은 수준을 유지하는 한, 기업 신용 스프레드는 현재 수준을 유지할 것이라고 전망한다.

로저스는 “IG 지수의 스프레드 분산이 붕괴됐다”며, 투자자들이 서로 다른 차입자들에 대해 큰 차별을 두지 않고 있다고 말했다. 이는 기업 부문의 전반적인 건전성에 대한 신뢰가 높아지고 있다는 신호이다.

이처럼 좁은 스프레드는 위험해 보일 수 있지만, 역사는 그렇지 않음을 보여 준다.

투자등급 스프레드가 이처럼 급격히 축소된 마지막 사례는 1998년으로, 이후 미국 주식시장은 닷컴버블 정점 전까지 다년간의 랠리를 기록했다. 역사가 반복될지는 누구도 예측할 수 없지만, 채권시장은 매우 강세 신호를 보냈다.

이미지는 미드저니를 통해 인공지능으로 생성됨

다른 트레이더들보다 30분 일찍 시장 움직임에 대한 독점 뉴스를 받아보세요.

Benzinga Pro의 독점 뉴스를 통해 수백만 명의 다른 트레이더보다 더 빠르게 유용한 투자 뉴스를 확인할 수 있습니다. 여기를 클릭하여 14일 무료 체험을 시작하세요.