지난 5년 동안 대부분의 기간 동안 채권은 혹독한 약세장에 있었다.

2020년 3월 9일 정점을 찍은 이후 긴축 통화 정책, 강력한 경제 성장, 지속적인 인플레이션으로 인해 세계 최대 미 국채 ETF인 iShares 20+ Year Treasury Bond ETF(NASDAQ:TLT)는 50% 가까이 하락했다.

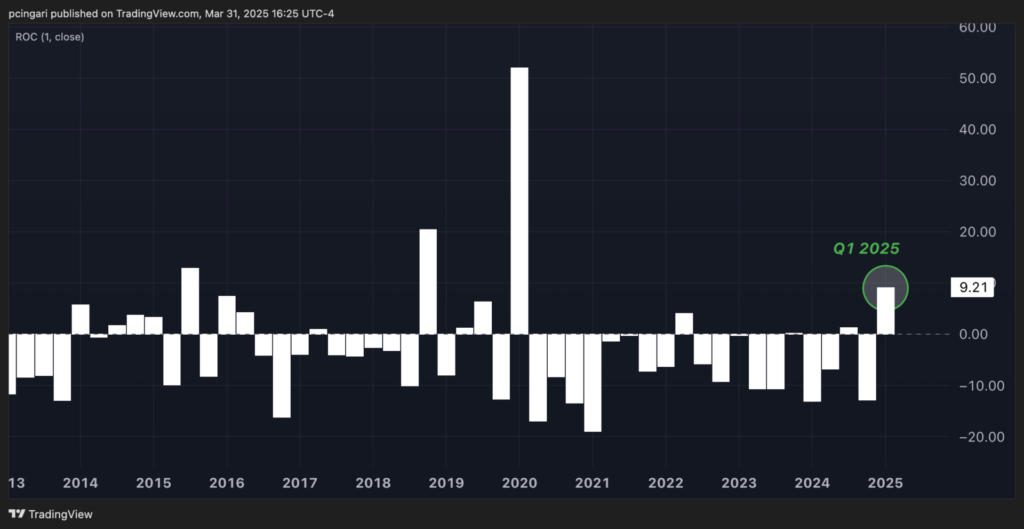

하지만 2025년 1분기가 가까워지면서 새로운 반전 신호가 나타나기 시작했다.

장기 국채를 추적하는 TLT 펀드는 1분기에 4.2% 상승한 반면, 미국 주식 벤치마크인 SPDR S&P 500 ETF Trust(NYSE:SPY)는 같은 기간 5% 하락했다.

채권과 주식 간 9%p 수익률 격차는 2020년 4월 이후 단일 분기 기준으로 가장 큰 수치였다.

TLT, 2020년 1분기 이후 S&P 500 대비 가장 강력한 초과 수익률 기록

채권은 왜 갑자기 다시 강세를 보일까?

ETF.com의 CFP이자 투자 고문인 켄트 튠은 질문에 대한 답이 소비자 신뢰의 변화에 있다고 생각한다.

“관세, 감세, 추방으로 인한 인플레이션 가능성으로 채권 가격이 하락해야 하지 않았나? TLT의 예상치 못한 성과를 설명하는 것은 무엇일까? 짧은 대답은 바로 소비자 신뢰이다.”

실제로 소비자 심리가 급격히 악화되고 있다. 이는 가계가 지출을 줄이기 시작할 수 있다는 신호다. 이는 소비가 국내총생산의 70%를 차지하는 미국 경제에 매우 우려스러운 신호이다.

미시간대학교의 3월 최종 소비자 심리지수는 2월의 64.7에서 57.0으로 급격히 하락했고, 이는 2022년 11월 이후 가장 낮은 수치였다. 해당 소비자 설문조사 책임자인 조앤 슈는“소비자 심리가 월초 수치를 확인하고 3개월 연속 하락하여 2월보다 12%나 급락했다”고 지적했다.

이러한 심리 악화는 임금 협상과 모기지 수요와 같은 장기 인플레이션 기대치가 1993년 이후 최고치인 4.1%로 뛰어오른 데 따른 것이다.

CME FedWatch 도구에 따르면 트레이더들은 연준이 6월 회의에서 금리를 최소 25bp 인하할 확률을 75%로 보고 있다. 애틀랜타의 Fed GDPNow 모델은 올해 1분기 경제가 2.8% 위축될 것으로 예상하고 있다.

인플레이션 우려가 계속해서 전망을 흐리게 하는 가운데 이러한 경제 긴장의 징후는 투자자들을 안전자산인 채권으로 이끌고 있다.

모두가 경기침체설을 믿는 것은 아니다

미국 경제가 경기침체를 완전히 피하고 회복력을 유지한다면 어떻게 될까? 결국,월가에서는 모두가 약한 소비자 심리 데이터나 GDP 추정치 둔화에 흔들리는 것 같지는 않다.

심지어 제롬 파월 연준 의장도 미시간대학교의 소비자 심리조사 결과를 “이상치”라고 일축했다.

베테랑 전략가인 에드 야데니는 연준이 조만간 금리를 인하할 것이라는 데 여전히 회의적이다.

“예상보다 양호한 GDP 성장률로 인해 올해 연준의 금리 인하가 없을 것으로 예측해 왔다. 이제 우리는 인플레이션이 높아지면 연준이 동결할 수밖에 없기 때문에 경제가 침체되더라도 연준이 완화할 수 없을 것으로 예측하고 있다. 연준 풋(Fed Put)은 계속 보류될 것이다.”

야데니는 10년 만기 국채 수익률이 4.25%~4.75% 범위에서 고정될 것으로 예상한다. 이는 장기 채권의 추가 상승 여력을 제한할 가능성이 높다. 수익률이 보합세를 유지하거나 상승하면 채권 수익률은 다시 마이너스로 돌아설 수 있다.

브라보스 리서치는 이메일을 통해 국채 수익률이 2022년 말 수준으로 돌아왔다며 혼란보다는 상대적 안정성을 시사한다고 강조했다.

“지난 몇 달 동안 채권 수익률은 채권 투자자들의 주요 경기침체 우려를 반영하지 않고 본질적으로 보합세를 유지했다.”

이는 2008년과 2001년과 같은 과거 경기침체기에 경제 고통이 예상되면서 수익률이 급락했던 것과는 극명한 대조를 이룬다. 현재 채권 시장은 위기가 아닌 평온을 예상하고 있다.

노동시장 데이터는 이러한 전망을 뒷받침한다. 미국의 총 고용은 꾸준히 증가하고 있으며, 이는 경기침체 이전 환경에서는 이례적인 패턴이다. 브라보스는 “주식 시장의 성과는 일반적으로 고용 시장의 강세와 밀접한 관련이 있다”며 “고용이 악화되면 2001년과 2008년처럼 S&P 500 지수가 크게 조정될 수 있다는 우려가 커질 수 있지만 지금은 그런 증거가 보이지 않는다”고 했다.

브라보스 리서치는 노동력 약화나 금융 스트레스의 뚜렷한 징후가 없는 상황에서 최근의 주가 하락을 경고 신호가 아닌 전술적 매수 기회로 보고 있다.

“2025년에 경기침체가 일어나지 않을 것이라고 감안할 때, 연말에는 이것이 매수 기회가 될 것이라고 생각한다.”

이미지: Shutterstock

Benzinga Pro의 독점 뉴스 및 도구로 수익률을 높이세요.

독점 속보 및 스캐너와 같은 Benzinga Pro의 강력한 도구 세트로 다른 트레이더보다 우위를 점하세요. 여기를 클릭하여 14일 무료 체험을 시작하세요.