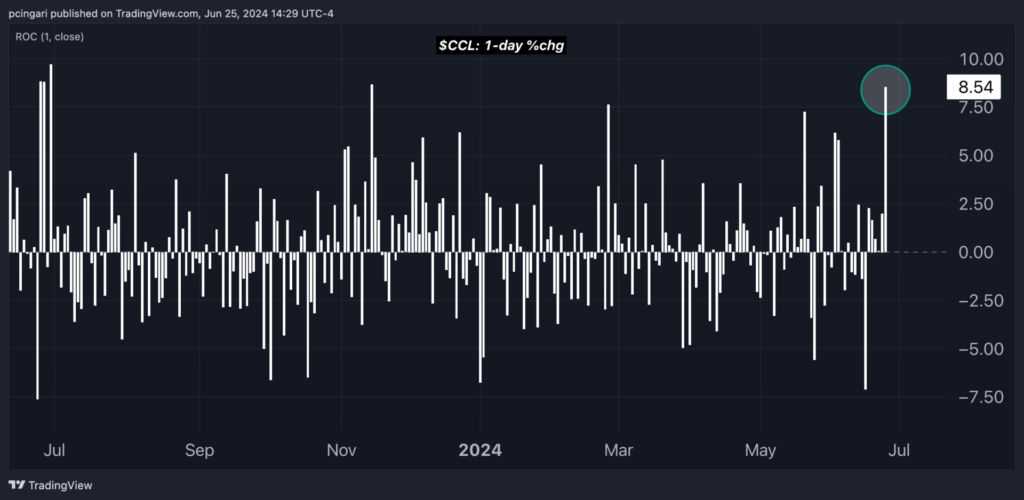

카니발 코퍼레이션(NYSE:CCL)은 화요일 예상치를 크게 웃도는 2분기 실적을 발표한 후 8% 이상 상승하며, 2024년 최고의 일일 상승폭을 기록했다.

골드만삭스의 분석가 리지 도브(Lizzie Dove)는 이 크루즈 라인 기업의 2분기 실적과 3분기 지침이 “투자자들이 찾고 있던 주요 지표에 도달”하여 긍정적인 시장 반응을 이끌어냈다고 강조했다.

이 투자 은행은 카니발에 대해 ‘매수’ 등급을 유지하여 12개월 목표 가격 목표를 주당 22달러로 설정했다. 이는 현재 수준보다 34% 강력한 상승을 의미한다.

화요일 카니발은 8.72 상승한 17.82달러에 마감했다. 다른 크루즈 라인 기업들의 주식은 카니발에 동조하여 반등했다. 로얄 캐리비안 크루즈(NYSE:RCL)과 노르웨이 크루즈 라인 홀딩스(NYSE:NCLH)는 각각 3.95%, 5.11% 상승 마감했다.

차트: 카니발, 2023년 11월 이후 최고의 거래일 기대

카니발 2분기 실적: 주요 하이라이트

카니발은 조정 EBITDA(이자, 세금, 감가상각비, 무형자산상각비 차감 전 이익)를 12억 달러로 보고했는데, 이는 컨센서스 추정치 10억 6천만 달러와 가이드라인 10억 5천만 달러를 크게 웃도는 수치이다. 매출은 57억 8,000만 달러로 예상 57억 달러를 넘어섰다.

조정된 주당 순이익(EPS)은 0.11달러로 컨센서스 손실 0.02달러를 크게 웃돌았다.

도브는 강력한 분기별 실적에 기여한 몇 가지 주요 지표를 언급했다.

- 승객 크루즈 일수(PCD)당 티켓 매출은 154.49달러로 골드만삭스의 추정치를 상회했으며 전년 대비 7.2% 증가했다.

- PCD당 온보드 매출은 2.9% 증가하여 전 분기 감소보다 개선되었으며 이는 강력한 소비자 지출을 나타낸다.

- 객실 점유율은 104%에 달해 예상치 103.3%를 넘어섰다. 순수익률은 186.55달러로 예상을 뛰어넘어 전년 대비 12.2% 증가했다.

- 카니발은 또한 연료를 제외한 순 크루즈 비용이 이전 지침에 따른 3% 증가에 비해 전년 대비 0.3% 감소함에 따라 비용 관점에서 효율성을 개선했다.

카니발, 2024년 3분기 전망 상향 조정

카니발은 또한 연간 전망을 높여 카니발의 효과적인 경영과 전략적 성장을 나타냈다.

이제 이 회사는 조정 EBITDA를 56억 3천만 달러에서 58억 3천만 달러로, 조정 EPS를 0.98달러에서 1.18달러로 예상하고 있다.

카니발은 3분기 EBITDA가 26억 6,000만 달러, 순수익률이 전년 동기 대비 8% 증가할 것으로 전망했다.

다음 읽기: 칩 제조업체, 크루즈 라인, 암호화폐 랠리, 엔비디아는 3조 달러 회복. 블루칩, 소형주 하락: 화요일 시장을 이끄는 요인은?

그림: Pixabay