온 세미컨덕터(NASDAQ:ON)는 월요일(10일) 시장 예상치를 하회하는 4분기 실적과 부진한 1분기 실적을 제시했다. 실적 발표 후 주가는 8% 이상 하락했다.

무슨 일 있었나: 글로벌 자동차 수요 감소와 예상보다 느린 전기 자동차 도입으로 인해 자동차 업체에 맞춤형 장치를 공급하는 반도체 회사인 온 세미컨덕터의 4분기 실적이 영향을 받았다.

하사네 엘-쿠리(Hassane El-Khoury) 사장 겸 CEO는 실적 발표에서 “1분기에 접어들면서 고객이 제조 발자국과 관세의 영향을 평가함에 따라 모든 지역의 지정학적 불확실성으로 인해 변동성이 지속될 것으로 예상된다”고 말했다.

경영진은 “전기차 세액공제 및 인프라 구축 둔화”에 대한 불확실성을 감안하여 전기차 채택의 수요 신호를 모니터링할 것이라고 말했다.

4분기의 8% 연속 성장은 중국이 주도했지만, 1월의 이른 춘절로 인해 1분기에는 25% 이상 감소할 것으로 예상하고 있다.

온 세미컨덕터 측은 ‘Fab Right’ 전략을 추진하고 있으며 잠재적인 사이트 폐쇄, 인원 감축, 포트폴리오 합리화를 통해 운영 지출을 줄이고 있다. 온 세미컨턱터 CFO인 테드 트렌트(Thad Trent)는 “우리가 계획하고 있는 구조적 변화를 통해 변화하는 시장 상황에 신속하고 유리하게 대응할 수 있을 것”이라고 말했다.

경영진은 2분기에 운영비 절감의 ‘의미 있는 영향’을 기대하고 있으며, 2025년 말에는 총 마진이 개선될 것으로 예상한다.

왜 중요한가: 매출은 전년 대비 15% 감소한 17억 2천만 달러로 애널리스트 컨센서스 추정치 17억 6천만 달러를 하회했고, 조정 주당순이익은 0.95달러로 애널리스트 컨센서스 추정치 0.97달러에 미치지 못했다.

2024년 연간 매출은 71억 달러, 비일반회계기준(Non-GAAP) 매출총이익률은 45.5%, 잉여현금흐름은 12억 달러를 기록했다.

온 세미컨덕터는 1분기에 13억 5,000만~14억 5,000만 달러의 매출과 39~41% 범위의 비일반회계기준 매출 총이익, 0.45~0.55달러의 비일반회계기준 주당순이익(Non-GAAP EPS)을 예상하고 있다.

“우리는 전기화, AI 데이터센터, 재생 에너지가 향후 10년간 우리 업계의 주요 성장 동력이라고 믿으며, 이러한 시장에서의 기술과 혁신을 통해 이러한 트렌드를 활용할 수 있을 것으로 확신한다”고 트렌트 CFO는 덧붙였다.

ON 주가 움직임: 월요일 온 세미컨덕터 주가는 8.21% 하락한 47.04달러를 기록했고 애프터마켓에서 0.09% 하락했다. 반면, 나스닥 종합지수를 추종하는 상장지수펀드인 Fidelity NASDAQ Composite Index ETF(NASDAQ:ONEQ)는 0.92% 상승했다.

온 세미컨덕터 주가는 연초 대비 23.77% 급락한 반면, 지난 1년간 41.87% 하락했다.

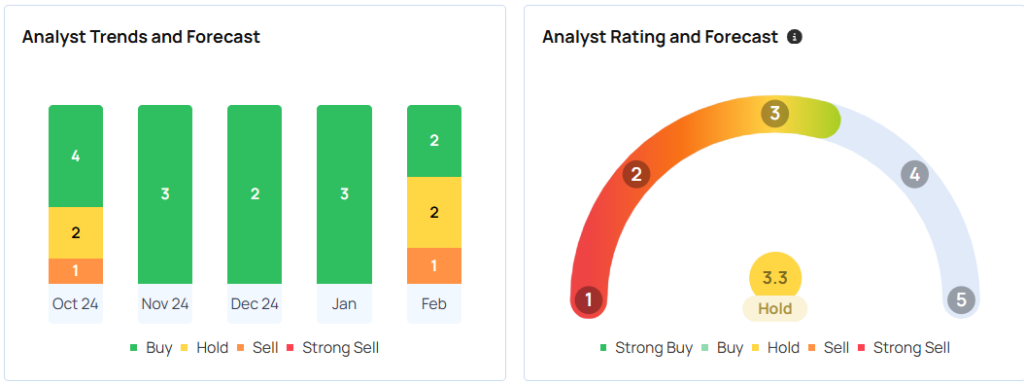

Benzinga가 추적하는 30명 애널리스트가 제시한 투자의견은 ‘보유’이며 평균 목표주가는 81.43달러이다. 목표주가는 52달러에서 110달러까지 다양하다. 니덤, 제프리스, 로젠블랫에서 제시한 최근 평가는 72.33달러의 목표주가로 53.90%의 잠재적 상승 여력을 시사한다.

사진 출처: Ju Jae-young On Shutterstock.com

Benzinga Pro의 독점 뉴스 및 도구로 수익률을 높이세요.

독점 속보 및 스캐너와 같은 Benzinga Pro의 강력한 도구 세트로 다른 트레이더보다 우위를 점하세요. 여기를 클릭하여 14일 무료 체험을 시작하세요.