트레이더들은 연방준비제도(연준)이 9월 회의에서 금리를 인하하고 신속한 금리 인하 주기를 계속할 것이라고 확신하면서 기업 채권 시장의 가장 위험한 부문은 최근 몇 주 동안 막대한 투자자 자본 유입을 경험하고 있다.

신용등급 최하위이자 부도 가능성이 높은 기업들을 대표하는 CCC 등급 이하 미국 회사채는 이번 달 거의 3% 상승했다. 이러한 급등으로 인해 정크본드는 2024년 현재까지 월간 최고 실적을 기록하게 된다.

물가안정화로 인한 금리인하 열풍, 고수익채가 이득을 보는 중

이달 초 예상보다 낮은 6월 소비자물가지수(CPI) 보고서가 발표된 이후 금리 인하에 대한 추측이 들끓고 있다.

CMEGroup의 페드워치(Fed Watch) 도구에 따르면 시장은 9월 금리 인하를 완전히 반영하고 있으며, 이어서 2024년 11월과 12월 추가 인하가 이어진다.

금리 선물은 연방기금 금리가 연말까지 4.5%-4.75%로 하락하고 2026년 6월까지 4%-4.25%로 추가 하락할 수 있음을 나타낸다.

트레이더들이 소형주 등 금리에 민감한 자산을 선호하는 최근 주식 시장 동향과 유사하게, 채권 시장에서는 연준의 금리 인하로 인해 발행자의 차입 비용이 줄어들고 채무 불이행 위험이 완화될 것이라는 기대로 고수익 채권이나 정크본드에 대한 관심이 높아지고 있다.

또한 이러한 채권은 안전한 투자에 대한 수익 감소에 비해 상대적으로 더 매력적이 되어 금리 환경이 변화함에 따라 더 높은 수익을 제공한다.

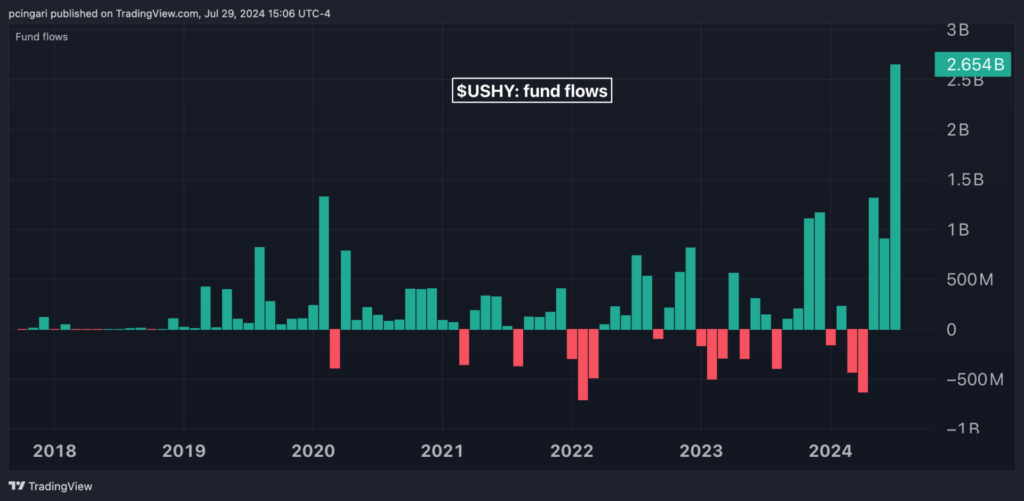

iShares Broad USD High Yield Corporate Bond ETF(NYSE:USHY)는 4주 연속 상승세를 기록했는데, 이는 2022년 7월 이후 연속 기록이 없다.

또한 ETFdb.com의 데이터에 따르면 이 펀드는 이번 달에만 26억 5천만 달러의 인상적인 자금 유입을 유치하여 2017년 출시 이후 최대 한 달 유입을 달성할 것으로 예상된다.

iShares Broad USD High Yield Corporate Bond ETF, 이번 달 26.5억 달러의 자금 유입을 달성

과대평가

상장지수펀드를 통한 고수익 미국 회사채 전략으로의 상당한 자본 유입에도 불구하고, 이 자산 클래스의 가치 평가는 상당히 확장되어 있으며 가격 반전 위험에 노출되어 있다.

고수익 회사채의 옵션 조정 스프레드(OAS)는 약 310bp(베이시스 포인트)를 맴돌고 있다. 이 스프레드는 실질적으로 위험이 없는 미국 국채에 비해 고수익(또는 “정크”) 채권과 관련된 더 높은 위험을 보상하기 위해 투자자들이 요구하는 추가 수익률을 측정한다.

이 수준은 역사적 범위의 맨 아래에 있다. 일련의 위기, 경기 침체 및 지정학적 불확실성으로 인해 이러한 확산이 갑작스럽고 실질적으로 확대되었다.

예를 들어, 미국의 고수익 OAS 스프레드는 2007년 6월 240bp였지만 2008년 12월에는 2,000bp 이상으로 급등했다. 마찬가지로 정크 크레딧 OAS 스프레드는 2020년 2월부터 2020년 4월까지 3배 증가하여 두 자릿수 수준에 도달했다.

연준이 시장이 암시하는 금리 인하를 이행하지 않으면 고수익 회사채에 혼란이 발생할 수 있다. 예상치 못한 경기 침체가 발생하거나 인플레이션이 다시 시작되는 경우에도 마찬가지이다. 역사적 움직임은 변동이 거의 발생하지 않음을 시사한다.

미국 국채 대비 고수익 기업 채권 스프레드, 역대 최저치에 근접

지금 읽기:

사진 제공: Shuttestock

Benzinga Pro의 독점 뉴스 및 도구로 더 많은 승리를 거두세요

독점 속보 및 스캐너와 같은 Benzinga Pro의 강력한 도구 세트로 다른 트레이더보다 우위를 점하세요.

여기를 클릭하여 14일 무료 체험을 시작하세요.