인터넷의 중추적인 역할을 담당하고 있음에도 불구하고, 클라우드플레어(NYSE:NET)는 올해의 시장 혼란에서 벗어나지 못했고, 주가는 광범위한 경제 불확실성의 영향을 받았다. 2월 고점에서 NET 주가는 4월 9일 저점까지 거의 50% 급락한 후 일부 손실을 회복했다. 그러나 지난 몇 주 동안, 스마트 머니는 조용히 포지션을 쌓고 있어, 시장 심리의 반전 가능성을 암시한다.

4월 10일부터, 벤징가의 옵션 스캐너는 NET 주식 파생상품에서 몇 가지 비정상적인 거래를 확인했다. 그 당시, 시장 심리는 매도자들에 의해 지배되었고, 그들은 매도된 콜과 매수된 풋의 혼합을 배치했다. 사실, 그날 가장 낙관적인 거래는 중립적 심리 거래로, 이는 헤지된 포지션을 나타낼 가능성이 있었다; 즉, 숏 거래의 위험을 상쇄하기 위해 콜을 매수하는 것이었다.

4월 21일, 빙하가 녹기 시작했다. 공정하게 말하자면, 전체적인 시장 심리는 여전히 비관적이었고, 그날 가장 큰 거래는 5월 9일 만료되는 $100 콜 매도 거래를 나타냈다(다음 금요일). 그러나 동일한 콜에 대해 시장의 낙관적 심리를 가진 스윕 거래도 있었고, 이는 스마트 머니 트레이더들 사이에서 긍정적인 분위기가 형성되고 있음을 시사한다.

마지막으로, 다음 날 벤징가의 스캐너는 비정상적인 옵션 활동을 확인했다, 명확한 낙관적 경향을 보였다. 그날 가장 큰 거래는 스윕 낙관적 심리의 콜 옵션으로, 구체적으로 2027년 1월 15일 만료되는 $115 콜이었다. 데빗 기반 거래로서, 콜을 구매하는 것은 파생상품이 순이익을 실현하기 전에 특정 결과가 발생해야 한다. 이는 상당히 강한 헌신이다.

특히, 클라우드플레어는 2025년 1분기 실적 결과를 5월 8일 발표할 예정이다. 따라서 스마트 머니의 심리 변화는 흥미로운 시점에 나타난다.

심리 변화에 대한 자세한 분석

옵션 활동을 분석하는 것은 매우 흥미롭지만, 항상 더 넓은 심리 변화의 결과이다. 옵션 활동을 해석하는 데 너무 많은 비중을 두는 것은 사람의 그림자로 그 사람이 왜 그렇게 키가 큰지를 설명하는 것과 같다. 그림자는 그 사람의 존재에 대한 잔여 흔적일 뿐; 본질적인 것을 설명하지 않는다.

NET 주식(또는 다른 모든 증권)을 이해하려면 수요를 고려해야 한다. 여기서 금융 분석 산업이 혼란스러워진다: 가격은 수요와 동일하지 않다. 가격은 특정 시점에서 수요가 행사된 때의 스칼라 표현일 뿐이다. 수요는 어떤 존재가 중립에서 구매자로 전환되는 추진력이다.

더 본질적으로, 가격은 무한한 신호인 반면 수요는 이산 사건(discrete event)이다. 수요는 발생하고 있거나 발생하고 있지 않다. 개념적으로, 반수요 상태는 존재하지 않는다.

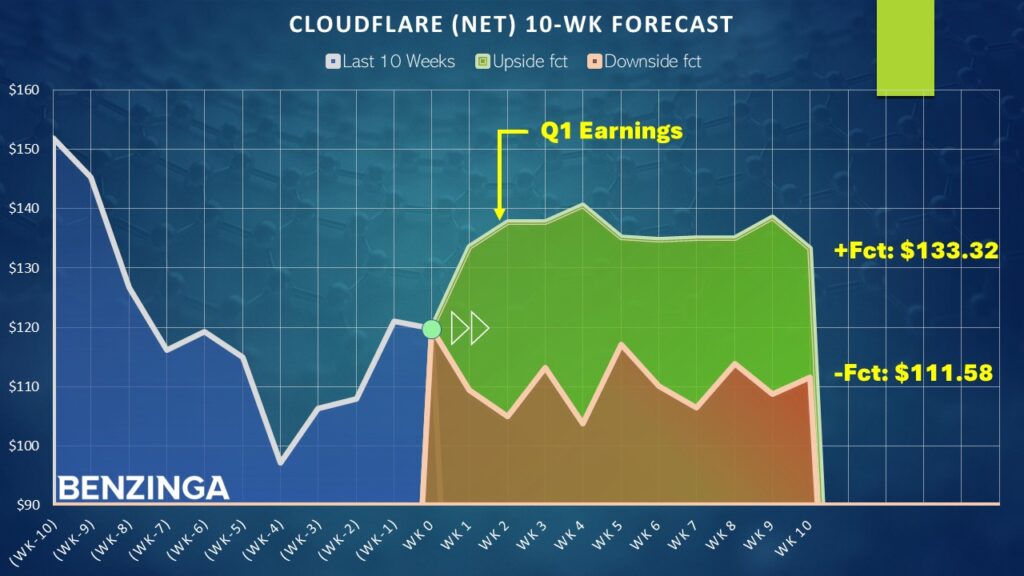

이산화 또는 추상화(abstraction) 과정을 통해 가격 발견의 혼란을 정의된 유전 코드로 전환할 수 있다. 이 프레임워크 하에서는 지난 10주 동안 NET 주식이 “3-7” 시퀀스를 기록한 것을 쉽게 식별할 수 있다: 3주간의 상승세와 7주간의 하락세가 교차하며, 전체적으로 부정적인 궤적을 보였다.

중요한 점은 3-7 시퀀스가 발생할 때 65%의 확률로 NET 주식이 다음 주에 상승하는 경향을 보였다는 것이다. 흥미롭게도, NET는 가격과 수요 모두에서 상승 추세를 보였다.

스마트 머니가 클라우드플레어 주식을 강력한 가치 플레이로 보고 있을 가능성이 매우 크다. 또한, 실적 서프라이즈는 불꽃에 연료를 추가할 수 있다.

1분기 실적에 대한 긍정적인 기대

역사적 데이터를 사용하면, 3-7 시퀀스 이후 1주일의 중앙 수익률은 무려 11.5%에 달하며, 이는 긍정적인 경로를 가정한 것이다. 만약 NET 주식이 부정적인 경로에 빠진다면, 중앙 손실은 8.69%에 달한다. 그럼에도 불구하고, 위험-보상 프로필은 비대칭적으로 매수자에게 유리하다. 또한, 수요와 가격 및 비정상적인 옵션 활동과 같은 2차 효과가 낙관적으로 정렬되어 있어, 스마트 머니는 강한 반전을 믿고 있는 것으로 보인다.

이를 염두에 두고, 가장 공격적인 두 단계 전략은 아마도 5월 9일 만료되는 127/133 불 콜 스프레드일 것이다. 이 거래는 $127 콜을 매수하고 동시에 $133 콜을 매도하는 것으로, 순 데빗으로 $215가 지불된다. 만약 NET 주식이 다음 금요일 만료일에 숏 스트라이크 가격인 $133을 초과하면, 최대 보상은 $385로 179% 이상의 수익을 가져온다.

주목할 점은, 5월 9일 옵션 체인에 대한 내재 변동성(IV)이 역사적 변동성(HV)보다 현저히 높다는 것이다, 이는 예상되는 일이다. 시장 조성자들은 증권의 평균 이상의 움직임을 예상하고 있으며, 따라서 높아진 위험 프로필을 보장하기 위해 더 높은 프리미엄을 가격에 반영하고 있다.

직접 데빗을 구매하는 경우, 높은 IV는 옵션을 상대적으로 더 비싸게 만든다. 그러나 콜 스프레드는 매도된 콜에서 발생하는 신용 부분이 포함되어 있어 이 추가 비용을 상쇄하는 데 도움이 되어, 보다 신중한 투기 형태로 만든다.

다음 읽기:

사진: Shutterstock

Benzinga Pro의 독점 뉴스 및 도구로 더 많은 승리를 거두세요

독점 속보 및 스캐너와 같은 Benzinga Pro의 강력한 도구 세트로 다른 트레이더보다 우위를 점하세요.

여기를 클릭하여 14일 무료 체험을 시작하세요.