테슬라(NASDAQ:TSLA) 연구원인 트로이 테슬라이크(Troy Teslike)는 화요일(3일)에 테슬라의 올해 중국 판매량은 작년 대비 증가할 것으로 예상되지만, 미국과 유럽에서의 판매량은 감소해 전체 글로벌 인도량에는 부정적인 영향을 미칠 것이라고 했다.

무슨 일 있었나: 테슬라이크는 “미국과 유럽에서 판매량이 감소하는 상황에서 중국 판매량을 축하할 필요는 없다”고 했다. 테슬라의 중국 판매량은 48,000대 이상 증가할 것으로 예상되지만, 미국과 유럽에서의 판매량은 30,000대 이상 감소할 것으로 예상된다.

그는 사이버트럭이 너무 많은 재고로 인해 이번 달 3일간 생산 중단을 계획하고 있기 때문에 미국 전체 판매량을 끌어올리기는 어려울 것이라고 언급했다.

Based on the latest data, here’s the situation for Tesla sales this year across all four quarters compared to last year:

• U.S. sales are expected to drop by over 30,000 units.

• European sales are also expected to decline by more than 30,000 units.

• Meanwhile, China sales…— Troy Teslike (@TroyTeslike) December 3, 2024

이 기사도 읽어보세요: 오늘의 주식: 제너럴 모터스는 하락 추세?

왜 중요한가: 2023년 한 해 동안 테슬라는 전 세계에 1,808,581대의 차량을 인도했다. 작년을 넘어서려면 12월 말까지 3개월 동안 최소 514,926대의 차량을 인도해야 한다. 지금까지 한 분기에 50만 대 이상의 전기차를 인도한 적이 없는 테슬라로서는 야심찬 목표다.

3분기에 테슬라는 전년 동기 대비 6.4%, 전기 대비 4.3% 증가한 462,890대의 차량을 인도했다고 보고했다. 1분기에는 전년 동기 대비 8.5%, 2분기에는 4.8% 감소했다.

테슬라이크에 따르면, 유럽에서의 낮은 판매량은 중국에서의 증가에도 불구하고 테슬라의 글로벌 인도량을 끌어내릴 가능성이 높다고 한다.

테슬라 주가 움직임: 화요일에 주가는 1.6% 하락한 351.42달러로 마감했다. 벤징가 프로 데이터에 따르면 올해 들어 테슬라의 주가는 41.5% 상승했다.

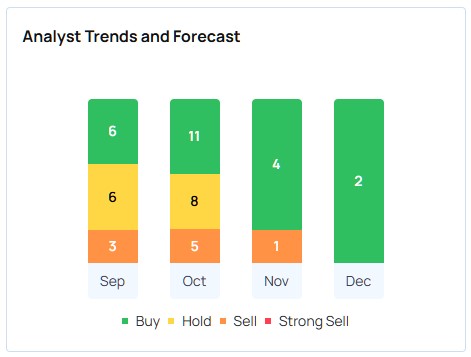

전반적으로 애널리스트들은 테슬라 주식에 대해 “매수” 컨센서스를 제시하고 있고, 목표주가 최고치는 411달러다. 로스 MKM, 스티펠, UBS의 가장 최근 애널리스트 목표주가 평균은 339달러로, 3.5%의 하락 여지를 시사한다.

Benzinga의 퓨처 모빌리티 관련 보도를 더 보려면 이 링크를 클릭하세요.

사진 출처: 테슬라

다른 트레이더들보다 30분 일찍 시장 움직임에 대한 독점 뉴스를 받아보세요.

Benzinga Pro의 독점 뉴스를 통해 수백만 명의 다른 트레이더보다 더 빠르게 유용한 투자 뉴스를 확인할 수 있습니다. 여기를 클릭하여 14일 무료 체험을 시작하세요.